○板野町税に係る延滞金減免の取扱要綱

令和2年12月11日

告示第101号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号)及び板野町税条例(平成29年板野町条例第18号)並びに板野町国民健康保険税条例(平成30年板野町条例第4号)に規定する町税等に係る延滞金の減免に関し、必要な事項を定めるものとする。

(減免の基準)

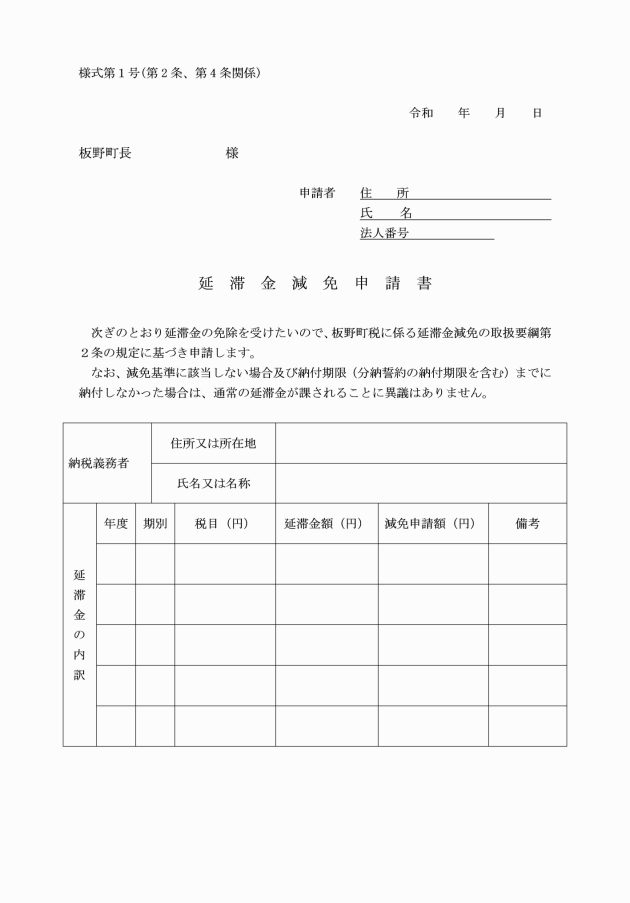

第2条 町税等を納期限後に納付し又は納入する場合、納期限までに納付できないやむを得ない理由があるときは、町税等及び国民健康保険税に係る延滞金を下記のとおり減免することができる。

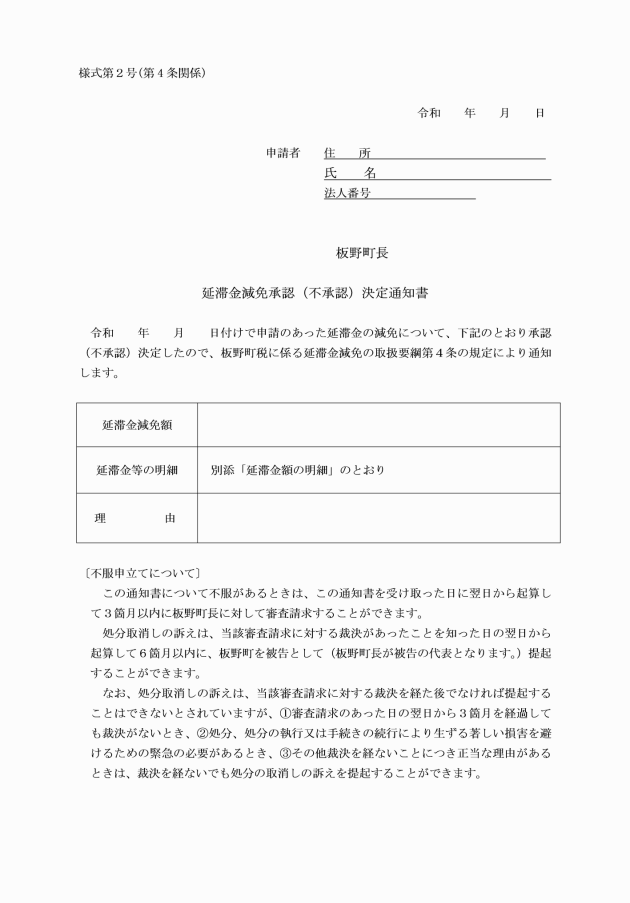

この場合において、延滞金の減免を受けようとする者は、延滞金減免申請書(様式第1号)を町長に提出しなければならない。

(1) 納税者又は特別徴収義務者が震災、風水害、落雷、火災若しくはこれらの類する災害を受け又は資産の盗難にかかったため納税することが困難であったと認められる場合

(2) 納税者又は同居の親族が病気にかかり又は、負傷したことにより多額の出費を要したため納税が困難であると認められる場合

(3) 納税者又は特別徴収義務者が、その事業につき著しい損失を受け若しくはその事業の著しい不振、失敗、休廃業若しくは倒産により、納付することが困難であると認められる期間

(4) 納税者が、生活保護法(昭和25年法律第144号)により扶助を受けることとなった場合

(5) 納税者が失業等により、納付することが困難であったと認められる期間

(6) 納税者又は特別納税義務者が、通信、交通の途絶その他、納税者等の責めに帰することの出来ない場合(納税通知書又は公示送達した場合も含む。)により納付することが困難であったと認められる期間

(7) 滞納に係る町税等の徴収金について、その金額を徴収するために必要な財産を差押えた場合、若しくは納入すべき町税等徴収金の額に相当する担保の提供がされている期間(滞納金100円につき年14.6%の割合により計算される期間に限る。)に対応する部分の延滞金の2分の1に相当する金額

(8) 納税者の住所、事務所及び事業所が不明のため法第20条の2の規定により納入通知書を公示送達した町税等について納付があった場合

(9) 前各号のほか、町長において特別な理由があると認めた場合

(延滞金の免除又は減免期間)

第3条 原則としてやむを得ない理由が発生してから、その理由がやんだ日までの期間に対応する部分の延滞金について免除又は減免するものであるが、これらの理由の発生前に既に滞納となり、かつ、これらの理由の発生したことによって納付が困難となったと認められるときは、これらの理由の発生前の未納の期間に対応する延滞金についても免除又は減免することができるものとする。

附則

この要綱は、令和3年1月1日から施行する。